二十年前,全球近九成的海綿鈦還掌握在日、俄、哈三國手中,中國占比不足4%,默默無聞。如今,局面徹底顛覆,中國一國的產(chǎn)量就占了全球近七成!這場波瀾壯闊的產(chǎn)業(yè)逆襲是如何發(fā)生的?它為何如此重要?未來的戰(zhàn)場又將轉(zhuǎn)向何方?

一、“太空金屬”的基石,為何海綿鈦如此重要?

在展開宏大的產(chǎn)業(yè)格局之前,我們首先要明白,我們談?wù)摰暮>d鈦究竟是什么?它并非最終的鈦材,而是所有高端鈦合金產(chǎn)品的基礎(chǔ)原料和“初級形態(tài)”。你可以將它理解為鋼鐵產(chǎn)業(yè)中的“鐵礦石”,是整個鈦工業(yè)鏈條的源頭和基石。

那么,由它加工而成的鈦材,究竟有多重要?它被譽為“太空金屬”、“海洋金屬”和“戰(zhàn)略金屬”,絕非浪得虛名。

鈦是航空航天的生命線。現(xiàn)代航空工業(yè)的進步,與鈦合金的用量直接相關(guān)。從噴氣發(fā)動機的壓氣機盤、葉片,到飛機機身、起落架的關(guān)鍵結(jié)構(gòu)件,鈦材以其無可替代的高強度、輕質(zhì)和耐高溫特性,成為降低重量、提升推重比、確保飛行安全的關(guān)鍵。可以說,沒有鈦,就沒有現(xiàn)代航空航天事業(yè)。

鈦也是高端工業(yè)與民生的催化劑。超越航空航天,鈦材正廣泛應(yīng)用于化工(耐腐蝕容器)、電力(電站凝汽器)、海水淡化、海洋工程、體育用品(高爾夫球頭、自行車架)以及醫(yī)療(人造關(guān)節(jié)、牙科植入物)等領(lǐng)域。它正在從一種“高貴”的specialty metal,逐步滲透到國民經(jīng)濟和人民生活的方方面面。

鈦更是國防軍工的脊梁。在殲擊機、艦船、導(dǎo)彈、雷達等尖端裝備上,鈦合金是制造承力結(jié)構(gòu)、耐壓殼體和關(guān)鍵部件的重要材料。它的性能直接關(guān)系到國防裝備的先進性、可靠性和戰(zhàn)斗力,是大國重器不可或缺的“筋骨”。

理解了這一點,你就能明白,掌握了海綿鈦,就等于扼住了整個高端鈦產(chǎn)業(yè)鏈的咽喉。它的供給安全與價格穩(wěn)定,直接關(guān)系到國家安全與高端制造業(yè)的命脈。

二、二十年逆襲路:從“旁觀者”到“主宰者”

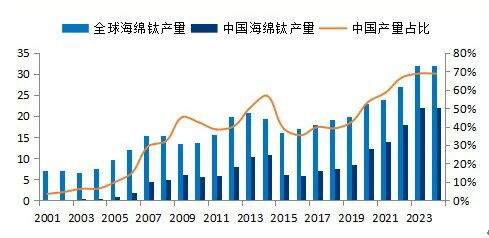

還記得本世紀初嗎?那時全球海綿鈦的牌桌,是日本、俄羅斯和哈薩克斯坦的“三國殺”。它們手握頂尖工藝和雄厚家底,瓜分了近90%的天下。而當(dāng)時的中國,年產(chǎn)量僅區(qū)區(qū)2500噸,像個小心翼翼的旁觀者,在全球產(chǎn)業(yè)的邊緣試探。

然而,故事的劇本在隨后二十年徹底改寫。

一場靜悄悄的產(chǎn)業(yè)革命在中國發(fā)生。從2005年起,中國海綿鈦產(chǎn)量如同坐上了火箭,從不足萬噸一路狂飆至2024年的22萬噸,增長超過八十倍!這是一個里程碑式的跨越——中國在2014年首次全球占比突破50%,實現(xiàn)了從“配角”到“主角”的轉(zhuǎn)變,并在此后穩(wěn)坐近70%的絕對王座。

全球與中國海綿鈦產(chǎn)量及中國占比

數(shù)據(jù)來源:美國地質(zhì)調(diào)查局、中冶有色網(wǎng)《鈦產(chǎn)業(yè)報告2025》

這場逆襲,并非偶然。

這是國家戰(zhàn)略的遠見。鈦材,作為關(guān)乎國家安全和產(chǎn)業(yè)升級的戰(zhàn)略物資,獲得了國家層面持續(xù)而系統(tǒng)的支持。

這是內(nèi)需市場的爆發(fā)。國產(chǎn)大飛機C919沖上云霄、軍用航空裝備迭代升級、高端化工產(chǎn)業(yè)蓬勃發(fā)展……龐大的內(nèi)生需求,為上游海綿鈦提供了永不枯竭的動能。

這是技術(shù)與成本的突圍。國內(nèi)企業(yè)不斷攻克生產(chǎn)工藝,憑借規(guī)模化效應(yīng)打造出令對手膽寒的成本優(yōu)勢,一步步在國際競爭中掌握了主動權(quán)。

當(dāng)東方巨龍騰飛之時,傳統(tǒng)的產(chǎn)業(yè)巨頭們則顯得步履蹣跚。

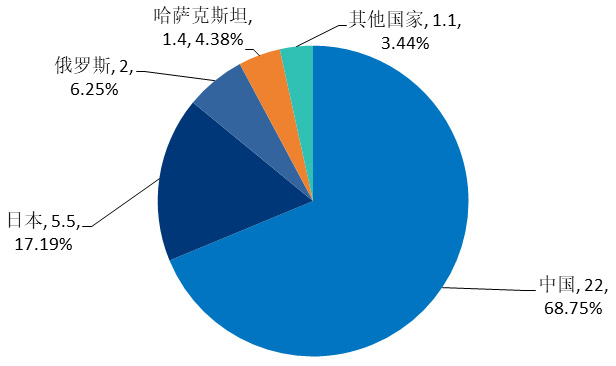

日本憑借其深厚的技術(shù)底蘊,產(chǎn)量穩(wěn)步提升至5.5萬噸,但全球份額已從巔峰時的三分之一萎縮至約17%。俄羅斯和哈薩克斯坦則幾乎停滯不前,份額分別從30%以上和近20%,滑落至6%和4.5%。在全球總量因中國而急劇膨脹的背景下,它們的靜態(tài)產(chǎn)能被迅速“稀釋”。設(shè)備老化、投資不足,也讓它們難以跟上這輪狂奔的節(jié)奏。

2024年全球主要生產(chǎn)國海綿鈦產(chǎn)量(萬噸)及占比

數(shù)據(jù)來源:美國地質(zhì)調(diào)查局、中冶有色網(wǎng)《鈦產(chǎn)業(yè)報告2025》

三、當(dāng)前格局“一超多強”下的各國牌局

至此,全球海綿鈦的供給格局,從“三足鼎立”演變?yōu)椤耙怀鄰姟薄?/p>

2024年,全球32萬噸的總產(chǎn)量中,中國以68.75%的占比,占據(jù)了無可爭議的統(tǒng)治地位。日本、俄羅斯分列二、三位。這個格局,是全球產(chǎn)業(yè)鏈轉(zhuǎn)移、下游需求拉動與各國資源稟賦差異共同書寫的結(jié)果。

那么,各國是如何在牌桌上出牌的呢?

中國憑借全產(chǎn)業(yè)鏈+內(nèi)需市場+成本控制的組合拳,坐擁主場之利,規(guī)模制勝。

日本走“高精尖”路線,以大阪鈦業(yè)為代表,其產(chǎn)品以高純度和一致性極佳著稱,牢牢綁定波音、空客等頂級客戶,在利潤最豐厚的頂端市場享受著“技術(shù)紅利”。

俄、哈則是資源與能源驅(qū)動型選手,依靠低廉的能源成本和垂直一體化的模式(如俄羅斯的VSMPO-AVISMA公司)在國際市場占據(jù)一席之地,但其穩(wěn)定性易受地緣政治波動影響。

四、未來戰(zhàn)場:更高維度的較量已然開啟

靜態(tài)的格局之下,暗流正在涌動。未來的競爭,將是更高維度的較量。

首先,供應(yīng)鏈安全成為“頭等大事”。產(chǎn)能高度集中于東亞和俄哈,讓歐美國家如坐針氈。未來,推動供應(yīng)鏈多元化、在“友好”國家建立產(chǎn)能,將成為大勢所趨。

其次,高端市場的“決戰(zhàn)”即將打響。中國正全力從“量的增長”轉(zhuǎn)向“質(zhì)的飛躍”,在航空航天級高端鈦材上不斷突破。這意味著,在利潤最肥美的頂級賽場,中日俄將迎來不可避免的正面“硬剛”。

最后,綠色革命迫在眉睫。目前主流的克勞爾法生產(chǎn)工藝是耗能大戶。在全球“碳中和”的目標下,誰能率先攻克低碳、節(jié)能的新一代工藝(如電解法),誰就能掌握未來產(chǎn)業(yè)的“環(huán)保霸權(quán)”。

五、結(jié)語

全球海綿鈦產(chǎn)業(yè)的變遷,是一部中國憑借戰(zhàn)略定力與市場力量,在一個關(guān)鍵戰(zhàn)略物資領(lǐng)域成功登頂?shù)慕炭茣桨咐=裉欤袊咽沁@個舞臺當(dāng)之無愧的中心。

但未來的劇本遠未寫完。競爭正從簡單的“產(chǎn)能PK”,升級為技術(shù)、品質(zhì)、供應(yīng)鏈韌性和綠色可持續(xù)發(fā)展的全方位角逐。這場關(guān)乎高端制造業(yè)命脈的“鈦”度之爭,注定會越來越精彩。