1、市場分析

1.1鈦系市場價格分析

● 鈦礦

10月鈦礦價格繼續(xù)上行,累計(jì)幅度在50-100元/噸,其中截至本月底38鈦礦不含稅報(bào)價在830-870元/噸,46,10鈦礦不含稅報(bào)價在1230-1350元/噸。47,20礦報(bào)價在1250-1300元/噸。價格上漲原因主要以下幾點(diǎn):9月20日起攀鋼鈦業(yè)要求外委加工企業(yè)必須按合同約定足額返還鈦精礦,導(dǎo)致中小礦商缺貨嚴(yán)重,中小礦商價格持續(xù)上行;攀礦原礦高,鈦中礦成本高,價格上漲,精礦成本增加,精礦同比上調(diào);攀西大廠出現(xiàn)檢修,市場供應(yīng)減少;進(jìn)口鈦礦大幅縮減,且價格偏高,國產(chǎn)鈦礦需求增大;鈦白粉逐步進(jìn)入淡季,而國慶過后市場開工率有所提升,加劇鈦礦供應(yīng)緊張,市場價格高位運(yùn)行。

進(jìn)口鈦礦市場報(bào)價持續(xù)走高,主要市場供應(yīng)縮減,非洲鈦礦產(chǎn)量下滑、印度、越南地區(qū)鈦礦出口受限,優(yōu)質(zhì)鈦原料到港大幅減少,及國家對放射性元素的嚴(yán)管,部分礦源進(jìn)口受到限制,進(jìn)口鈦礦回國量大幅減少,國內(nèi)新建氯化法項(xiàng)目相繼投產(chǎn),對氯化法鈦原料需求將大幅增加,匯率大幅走高,進(jìn)口鈦礦成本高,氯化法鈦原料價格將計(jì)下高位運(yùn)行。

● 鈦渣

高鈦渣市場價格持續(xù)上行,9月錦州高鈦渣招標(biāo)價格90含稅到廠價格在6450元/噸,較上月上調(diào)100元/噸,低鈣鎂含稅報(bào)價在7000-7500元/噸。受進(jìn)口鈦礦價格持續(xù)上漲,高鈦渣成本高,報(bào)價持續(xù)上行。酸渣市場價格偏低,高鈦渣價格持續(xù)上升,加之需求向好,生產(chǎn)酸渣企業(yè)開始轉(zhuǎn)高鈦渣生產(chǎn),加之停產(chǎn)企業(yè)復(fù)工,高鈦渣供應(yīng)增大,價格上漲速度放緩。鈦礦價格上行,酸渣成本上調(diào)加之,幅度在100元/噸左右,鈦礦價格高位,鈦渣價格將堅(jiān)挺運(yùn)行。

● 四氯化鈦

四氯化鈦本月部分價格上調(diào),主要因國慶假期期間湖北企業(yè)停產(chǎn),北方企業(yè)開工不足,10月市場供應(yīng)下滑;下游新立企業(yè)重啟,四氯化鈦需求量增加;原料高鈦渣價格持續(xù)上行,四氯化鈦價格持續(xù)上行。

● 鈦白粉

本月鈦白粉市場部分價格穩(wěn)中上行,截至本月底國內(nèi)金紅石型鈦白粉含稅出廠價格在14100-16300元/噸,銳鈦型鈦白粉含稅出廠價格在12000-13100元/噸。北方天氣轉(zhuǎn)冷,市場逐步進(jìn)入淡季,下游需求下滑,企業(yè)出貨壓力也有所轉(zhuǎn)大;因市場整體需求不佳,9月市場企業(yè)多未調(diào)整成功,10月市場部分型號有小幅上調(diào);受國慶等影響,山東、江蘇等鈦白企業(yè)本月開工不足;鈦礦供應(yīng)緊張,價格持續(xù)上行,對鈦白粉價格有一定支撐,然而下游需求減弱,后期或有企業(yè)限產(chǎn),市場成交價格一單一議。

● 海綿鈦

海綿鈦市場平穩(wěn),市場1級海綿鈦含稅出廠報(bào)價在8-8.6萬元/噸。企業(yè)庫存依舊緊張,原料四氯化鈦價格有所堅(jiān)挺,海綿鈦市場開工率有所走高,而下游需求依舊向好,近期價格將持穩(wěn)運(yùn)行。

后市預(yù)測:

1.鈦礦供應(yīng)緊張,市場低價或繼續(xù)上行。

2.高鈦渣受成本支撐,價格將堅(jiān)挺。

3.四氯化鈦開工不足,價格將堅(jiān)挺。

4.海綿鈦需求向好,價格將平穩(wěn)。

5.鈦白需求轉(zhuǎn)弱,鈦礦價格上行,成交一單一議。

1.2本月鈦產(chǎn)品價格對比

1.3、鈦市場分析圖表

2、本月國內(nèi)鈦系產(chǎn)品開工率統(tǒng)計(jì)

3、進(jìn)出口

3.1進(jìn)出口數(shù)據(jù)

● 鈦礦

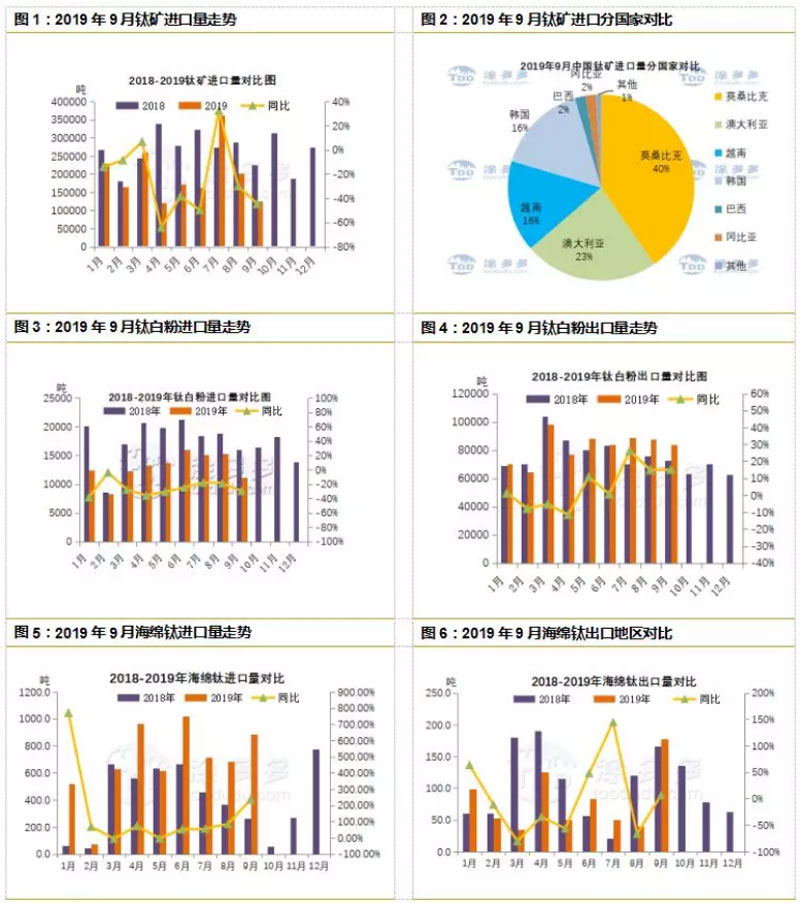

根據(jù)海關(guān)數(shù)據(jù),2019年9月中國鈦礦進(jìn)口數(shù)量為12.48萬噸,環(huán)比下降38.24%,同比下降44.61%。其中進(jìn)口數(shù)量前三名國家為:莫桑比克,澳大利亞、越南。1-9月鈦礦進(jìn)口數(shù)量共計(jì)為180.17萬噸,同比去年242.05萬噸下降約60萬噸,下幅25.57%。進(jìn)口鈦礦大幅減少主要因部分礦山的枯竭、印度、越南鈦礦出口限制政策及國家對放射性元素的管制,隨著國內(nèi)氯化法在建產(chǎn)能的釋放,氯化法鈦原料緊張,價格將繼續(xù)高位運(yùn)行。

● 鈦白粉

根據(jù)海關(guān)數(shù)據(jù),2019年9月中國鈦白進(jìn)口約1.12萬噸,同比減少29.75%,環(huán)比減少26.48%。2019年前三季度總進(jìn)口11.73萬噸,同比減少26.94%;

2019年9月中國鈦白出口約8.38萬噸,同比增長15.22%,環(huán)比減少4.06%。前三季度累計(jì)出口74.14萬噸,同比增長4.17%。

● 海綿鈦

根據(jù)海關(guān)數(shù)據(jù),2019年9月中國海綿鈦進(jìn)口885.5噸,同比增長235.73%,環(huán)比增長55.27%,進(jìn)口國家為烏克蘭、哈薩克斯坦、日本。1-9月累計(jì)進(jìn)口6133.3噸,同比增長63.95%。

2019年9月中國海綿鈦出口117噸,同比增長6.62%,環(huán)比增長337.20%,1-9月累計(jì)出口712.7噸,同比減少26.43%。出口國家荷蘭、羅馬尼亞、瑞典等、西班牙。

4.2、進(jìn)出口走勢圖

4、9月鈦白粉、海綿鈦產(chǎn)量

4.1產(chǎn)量分析:

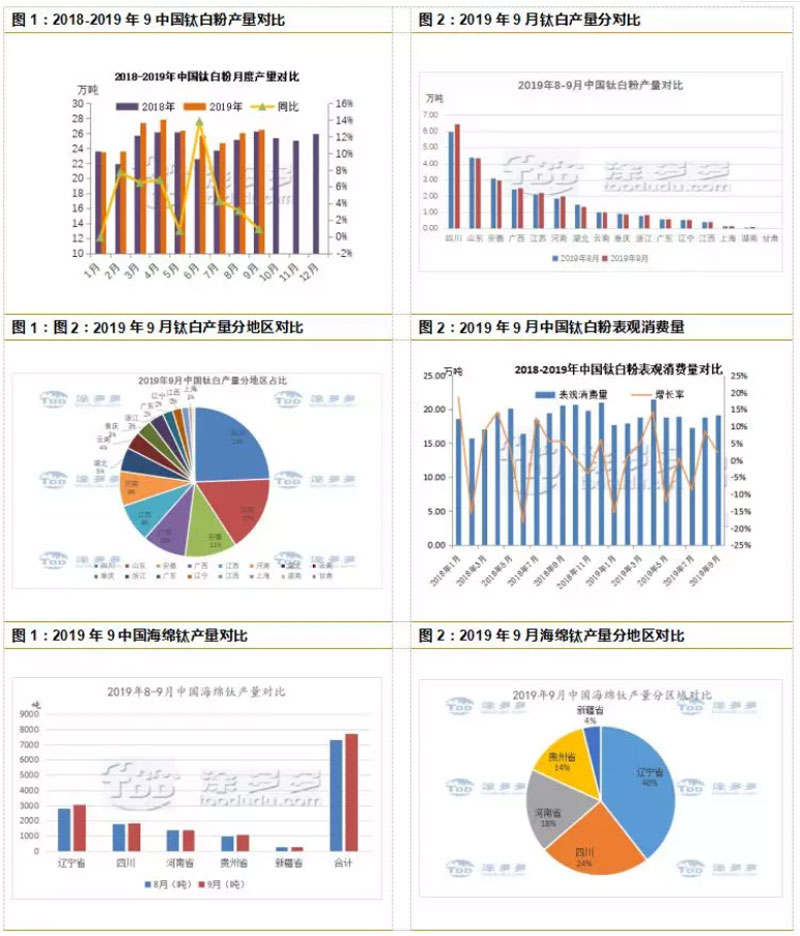

根據(jù)涂多多統(tǒng)計(jì),2019年9月中國鈦白粉產(chǎn)量26.47萬噸,環(huán)比增長1.79%,同比增長0.87%。2019年1-9月累計(jì)產(chǎn)量231.60萬噸,較去年同期增長約10萬噸,同比增長4.72%。

各廠家情況不同,9月鈦白生產(chǎn)企業(yè)產(chǎn)量有增有減,整體產(chǎn)量有小幅提升。

9月產(chǎn)量排名前三地區(qū)分別是四川、山東、安徽,分布占總產(chǎn)量的24%、17%、11%;9月氯化法鈦白產(chǎn)量有所提升,總產(chǎn)量在1.6萬噸,占國內(nèi)總產(chǎn)量6%。

2019年9月中國鈦白粉表觀消費(fèi)量19.2萬噸,較上月上升2%

根據(jù)涂多多統(tǒng)計(jì),2019年9月中國海綿鈦產(chǎn)量7700噸,環(huán)比8月上升5.2%,9月四氯化鈦原料供應(yīng)緩解,市場產(chǎn)能多有所釋放。

海綿鈦主產(chǎn)區(qū)遼寧、四川、河南、貴州分別占國內(nèi)總產(chǎn)量40%、24%、19%、18%。9月海綿鈦市場平穩(wěn),市場供應(yīng)依舊緊張。

近期海綿鈦市場供應(yīng)增加,下游鈦材市場需求依舊向好,原料四氯化鈦低價出現(xiàn)反彈,海綿鈦價格近期應(yīng)繼續(xù)高位運(yùn)行。

4.2產(chǎn)量走勢圖: